ビットコインは「もう遅い」「やめた方がいい」と警戒される一方で、2025年にかけて再び大きな上昇がくるという強気予測も根強く存在します。

この記事では、なぜ否定的な声が絶えないのか、将来価格はどこまで伸びると見込まれているのか、そして今から始めても遅くないかを、最新データと具体的な事例を交えてわかりやすく解説します。

ビットコインはやめた方がいい?

結論から言えば、ビットコインはやめた方がいいと断言できるほど単純ではありません。

価格乱高下や規制強化などリスクは高いものの、歴史的に見れば長期的な上昇トレンドを維持しており、資産分散の一部としては検討する価値があります。

半減期直後となる2025年は供給減と機関投資家の本格参入が重なり、強気材料が多い点も見逃せません。

ビットコインが「やめとけ」と言われる背景には、「値動きが激しすぎてギャンブルと変わらない」「ハッキングや詐欺が怖い」「税金が複雑」など複数の理由があります。

これらを順に整理し、実際にどう向き合えばいいのか具体策まで掘り下げます。

半減期とは、ビットコインの新規発行数が半分に減少するイベントです。

2024年4月に起きた4回目の半減期で、ビットコインの新規発行数が1回あたり6.25枚から3.125枚に半減しました。歴史的に見て、半減期後は価格が上がりやすくなっている傾向にあります。

ビットコインの半減期の詳細や、半減期を活かした投資戦略は以下の記事で解説しています。

ビットコインの半減期とは?なぜ価格が上がるのか、どう投資すれば儲かるか解説

ビットコインをやめた方がいいと言われる理由

ビットコインをやめたほうがいいと呼ばれる理由には、以下の理由があります。

- ボラティリティの高さ

- ギャンブル性の誤解

- ハッキング・詐欺リスク

- 税制・規制の複雑さ

ボラティリティの高さ

ビットコイン価格は依然として投機色が強く、わずか1週間で9%下落した 2025 年 5 月末〜6 月初旬の値動きは典型例です。

1BTC当たり11万2,000 ドルの史上高値を付けた直後に急落したことで、「安定資産」とは呼びがたい現実を突き付けました。

こうしたボラティリティ(価格変動率)は、以下のようなことが原因です。

- レバレッジ取引の多さ

- 金利や株式指数に連動したマクロ要因への感応度

- ETF や先物ポジションの短期資金流入・流出

急落時には流動性が薄くなり、スリッページ(約定ずれ)が拡大しやすい点も要注意です。現物 ETF の登場で「長期マネーが安定化をもたらす」との期待もありますが、今年1月のグレースケール大量換金が示したように、解約ラッシュが起きれば逆回転も速いことを忘れてはいけません。

短期トレードで生計を立てる層は機会と見る一方、長期保有を検討する一般投資家にとっては「1年以内で二桁のドローダウン(ピークからの下落率)が当たり前」という前提を受け入れる覚悟が必要です。

ギャンブル性の誤解

「ギャンブルだからやめとけ」とよく言われるのは、短期売買で一獲千金を狙う投機家のイメージが強いからです。

これはボラティリティ(値段の変動率)の高さから来るものです。

ビットコインはただでさえ1日の変動が大きいので、ビットコインを信用取引(レバレッジ取引)で 高いレバレッジをかけて売買すると、必然的にとてつもなく大きなリスクにさらされます。

一攫千金を狙って取引する場合、ボラティリティの高さから「10倍になるか、有り金全部なくなるか」のどちらかになるようなことも少なくなく、またこれで儲けたという声もなくはないので、ギャンブルだと思われがちです。

また、ギャンブルだと言われる理由に、「何に対応して値上がり/値下がりが起きるかわかりづらい」という点もあります。

しかし、最近はめっぽうアメリカの動向や平均的な株価にある程度連動するようになり、この点でもギャンブル性は薄れてきています。

ハッキング・詐欺リスク

ビットコインや仮想通貨にはハッキング・詐欺リスクがあります。

実際、2014年のMt.Gox破綻では約85万BTCが失われ、「取引所は危険だ」という印象が社会全体に広まりました。

現在は、取引所による分別管理やコールドウォレットの導入が進み、同規模の流出は起こりにくくなり、取引所は顧客資産を返せる額のお金を常に保持しておかないといけないルールになりました。

しかしそのうえで、ユーザー側も取引所選びと二段階認証など基本的な自己防衛は必須です。

税制・規制の複雑さ

米国では 2025 年 5 月に提出された CLARITY 法案が、商品先物取引委員会(CFTC)と証券取引委員会(SEC)の監督範囲を明確化しようとしています。

CLARITY 法案とは暗号資産の大部分を、証券の定義から明確に除外し、その監督権限を証券取引委員会(SEC)から商品先物取引委員会(CFTC)に移行させる法案です。

暗号資産の大部分が、「商品」として扱われる可能性があります。

しかし、条文確定までのプロセスは長期戦になりそうで、最終的な登録要件やカストディ規則が読みにくいのが実情です。

規制の揺らぎは「リスクプレミアム」として価格に織り込まれがちです。加えて、以下のようなコストがあります。

- 損益通算が制限される国では税負担が株式より重い

- 法改正のたびに会計処理の見直しが必要

- カストディ業者の登録コストは最終的に手数料として転嫁される

といったコスト増が投資家リターンを削ります。

EU で 2025 年末に全面適用される MiCA、香港やシンガポールのライセンス制度など、各国規制がモザイク状に拡散する状況では、国境をまたぐ取引やステーブルコイン利用にも追加リスクが生まれます。

規制を追い切れない個人投資家が「思わぬコンプライアンス違反」に直面するケースは今後も増えるでしょう。

価格が高すぎるという声がある

2024年末にビットコインは一時100,000ドルを超えました。

「既に高値圏で今から買うのは遅い」という見方が出ますが、過去の半減期後には数倍の高値更新が繰り返されてきました。

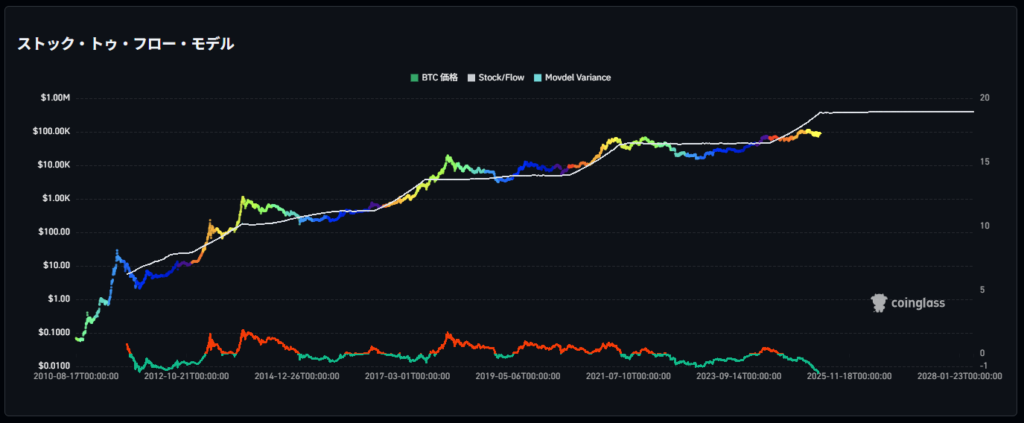

赤いピンが過去の半減期タイミングであり、そこから1~2年してからがっつり価格が上昇するケースが過去の半減期を見ると顕著でした。

ビットコインのインフレに対する懸念を持つ方もいますが、ビットコインには、半減期の設定があります。

この仕組みによって、供給量2,100万BTC という上限がプログラムされており、マクロ的にはインフレ耐性を持つ設計になっています。

もしこの設計がないと、ビットコインは永久に数が増え続けてしまい、増えれば増える分1枚の価値が薄まっていきます。

ビットコインは既に2100万枚のうち1800万枚が既に発行されており、残りの300万枚が、これから100年ほどをかけて少しづつ発行されます。

そういう意味で、ビットコインはこれからほとんどインフレを起こさず、安定していると言えます。

ビットコインの将来性と2025年の価格予想

2024年4月20日に4回目の半減期が実施され、マイニング報酬は3.125BTCへ半減しました。

ビットコインの供給ペースが落ちることで希少性が高まるのが半減期の理論的背景です。

さらに 20241年1月、米SECは11本の現物ビットコインETFを同時承認し、機関投資家マネーが入りやすい環境が整いました。

ビットコインETFとは、証券取引所に上場している投資信託のこと。

アメリカではじめてこれが承認され、機関投資家からの大きな資金流入がある。

また、実際に2024年Q4時点で、AUM(運用資産残高)1億ドル超のプロ向け投資家が保有するビットコイン ETFは総額274億ドルに急拡大しました。

有名アナリストPlanB氏のストック・フロー・モデルは、2025年平均価格を50 万ドル(約 7,500 万円)とし、強気シナリオでは1億円超えを示唆しています。

米大手資産運用会社であるArk Investの予測では、2030年までに、弱気ケースでも30万ドル、中道ケースで71万ドル、そして強気のケースでは150万ドルにビットコインの価格が到達すると予想を出しています。

ビットコインの今後の価格予想や将来性については、以下の記事で詳しく解説しています。

ビットコイン(BTC)の今後はどうなる?2025年最新の現状・価格動向と将来性を解説

ビットコインを今買うべき5つの理由

- 大きなリターンが得られる可能性がある

- 分散投資のポートフォリオに組み込みやすい

- 長期では上昇トレンドができている

- 今から買ってもまだ間に合うのか?

大きなリターンが得られる可能性がある

ETF経由での新規資金流入と供給減のタイミングが重なり、需給バランスが逼迫する可能性が高い点は、他の資産クラスでは得がたいアップサイド要因です。

分散投資のポートフォリオに組み込みやすい

株式や債券と相関が低い時期が多く、ポートフォリオ全体のボラティリティを抑えながら期待リターンを引き上げる働きが期待できます。

S&P500 との5年相関係数は平均 0.38 にとどまりますが、2022 年の株式急落フェーズには 0.70 近くまで跳ね上がりました。つまり、「平時は分散に寄与し、ストレス局面では連動性が増す」という二面性があるわけです。

Fear & Greed Index が 57 と“やや強欲”を示す現在(2025 年 6 月5日)、相関係数は 0.45 前後で推移しています。

Fear & Greed Index(恐怖と強欲指数)は、市場のセンチメント、つまり投資家の心理状態を数値化した指標です。

具体的には、0から100までの数値で示され、0に近いほど恐怖心が、100に近いほど強欲心が強いと判断されます。

短期的にはリスクオン資産と見なされやすいものの、3年以上の保有で見ると株式とは独立したトレンドを描く局面が多く、長期ポートフォリオに組み込む意義が生まれます。

長期では上昇トレンドができている

ビットコインは誕生以来3度の大きな暴落を経験しながらも、長期チャートでは高値と安値を切り上げています。

半減期後12~18か月に過去最高値を更新してきた統計も無視できません。

ビットコインETFによる資金流入も上昇トレンドに貢献するでしょう。

2025 年 6 月 4 日の現物ビットコイン ETF への純流入 8,700 万ドルは、2024 年末の倍ペースです。特にブラックロックとフィデリティの大型 ETF がシェアを伸ばし、取引高全体の3割を占める日も出てきました。

出典:Blockchain News、The Block

資金流入が価格を下支えする仕組みはシンプルです。

ETF 発行者は資金を受け取ると現物 BTC を即時購入するため、スポット需要が発生します。一方、基準価額と市場価格の裁定取引で流動性も向上しやすいです。

しかし、グレースケール ETF の大量償還が示したように、換金売りが集中すると流動性ショックが表面化します。

ETF は「安定の錘」と「急落の起点」という二面性を持つため、純流入額・出来高・償還スケジュールを定点観測する習慣が欠かせません。

今から買ってもまだ間に合うのか?

ストック・フロー・モデルが示す2025年1BTC=1億円シナリオはあくまで強気想定ですが、仮に20%しか達成できなくても現在価格の数倍という余地があります。

以下の記事では、今後の将来性をもとに本当にビットコインを今から買うのは遅いのか?を解説しています。

ビットコインは今からだと遅い?最新の相場状況から間に合うのか徹底解説

ビットコイン投資が向いている人と向いていない人

| 向いている人 | 向いていない人 |

|---|---|

| 長期目線で投資を行える人 短期の下落にも耐えられる人 | 借金や生活費を投じてしまう可能性がある人 短期で確実な利益を求める人 |

要するに、ビットコイン投資は「性格・目的に合っているか」を考えて判断すべきです。

自分が上記のどちらに当てはまりそうか、冷静に自己分析してみましょう。

向いていないタイプに該当する場合は無理に手を出さず、他の安定した投資に集中した方が良いかもしれません。

一方、向いている要素がある人は、メリット・デメリットを理解した上で少額から始めてみる価値は十分あるでしょう。

ビットコインの始め方と注意点

ビットコインの始め方は、基本的に以下の手順で始められます。

- 仮想通貨取引所の口座を開設する

- 日本円を入金する

- ビットコインを購入する

加えて、ビットコイン投資を始める際の注意点をまとめました。

国内取引所選びは手数料が大事

スプレッドの狭さと手数料の低さで評価の高い国内取引所を選ぶことが基本です。

2025年3月時点のスプレッド中央値は 5.15%という調査もあり、取引コストは意外に大きくなりがちです。

スプレッドとは、買う人の値段と売る人の差額で、%で表します。

これは小さければ小さいほどいいです。

販売所ではなく取引所を使う

国内取引所には、「販売所」と「取引所」の2種類のビットコイン購入方法があります。

- 販売所:わかりやすく初心者向けだが、手数料が高い

- 取引所:わかりづらく慣れた人向けだが、手数料が安い

手数料を低く抑えたいなら取引所のほうを使ってみましょう。慣れれば簡単です!

現物+レンディング活用で始めるのがおすすめ

「貸とく」のようなレンディングサービスを使えば、現物を売らずに利息を受け取る選択肢もあります。

レンディングとは、持っている暗号資産を預けて、代わりに運用してもらうことを指します。

貸とくでは、ビットコインをはじめとした5種類の銘柄を受け付けており、最大で年利11%でこれを増やすことができます。

現物を持っているだけでも値動きは起きますが、レンディングに出すことでより効率的に増やすことが可能です。

以下の記事で貸とくについてサービスの概要や始め方を解説しているので、気になる方はお読みください。

仮想通貨レンディングの貸とくとは?始め方を3ステップで解説!

仮想通貨レンディングの詳細や始め方については以下の記事でまとめています。

仮想通貨レンディングとは?メリットやリスク、どれだけ増えるのかを解説!

SNS の煽りに注意

SNS では「絶対上がる」「今すぐ全ツッパ」といった過激な発信が目立ちますが、価格操作を目的とした情報もあるため鵜呑みにしないことが重要です。

「これから上がります」、といった価格の予想を声高々にあげている人は、全員価格操作を目的としている詐欺師だと思いましょう。

もしそういった投稿が当たっていたとしても、それはたまたまです。

いつどのように買うかの投資判断は自分自身が行いましょう。

セキュリティ対策

Mt.Gox のような大型流出が起きた結果、日本の取引所は必ず顧客資産の全残高を返せる状態で運営しなくてはならないことになっいます。

もし取引所が破綻しても、資金の返還は必ず行われることになっています。

しかしそれでも一定時間(破綻から変換まで)の間は資金が動かせなくなる場合もあるので、それが嫌な方は現物を自身のウォレットで保管することをおすすめです。

ウォレットで保管とは、引所の外部にビットコインを出し、自分自身で保管すること。

取引所の破綻リスクから逃れられるが、ウォレットの秘密鍵を忘れてしまうと完全にもている暗号資産にアクセスできなくなるので注意。

また取引所を利用するに関しても、二段階認証や、取引所を利用するスマホなどの端末のウイルス対策など、複数の防御層を持つことでリスクを最小化できます。

ビットコインはやめたほうがいい?についてよくある質問

ビットコインはやめたほうがいいのか?についてよくある質問をまとめました。

- ビットコインが破綻する可能性はある?

- 1BTC買わないと意味がない?

- 税金はいくらから発生する?

- すぐに現金化できる?

ビットコインが破綻する可能性はある?

ビットコインは中央管理者が存在しないため、会社や銀行のように「法的破産」を宣告して清算される仕組み自体がありません。

しかし、極端なケースとしては「ネットワークが継続不能になる」シナリオを想定できます。

例えばハッシュレートの極端な低下です。

大量のマイナー撤退や大国の採掘禁止によって計算力が急減すると、ブロック生成が滞り送金が機能しなくなります。ただし、歴史的に見ると価格低迷期でも難易度調整が働き、最長数週間で難易度が下がってネットワークは自己修復してきました。

ただ、どのケースも極端なシナリオのため、ほぼ破綻しないといってもよいでしょう。

1BTC買わないと意味がない?

1BTC以下の購入でも問題ありません。

むしろ初心者がいきなり1 BTC以上を購入すると、価格変動で心理的ストレスが大きく、資金管理面で失敗しやすいのが現実です。

投資経験が浅い段階では「ポートフォリオの数%×定期積立」でスタートし、値動きに慣れたうえで比率調整するほうが合理的です。

税金はいくらから発生する?

日本の個人の場合、ビットコイン売買益は原則「雑所得」**として総合課税の対象になります。

課税そのものは「1円の利益でも発生」しますが、給与所得者で年末調整が済んでいる人には次の特例があります。

- 給与所得以外の雑所得合計が年間20万円以下なら確定申告不要(所得税・住民税は発生していても申告免除)

- 上限を超える場合、累進税率5〜45%+住民税10%が課税ベースに乗る

したがって「少額取引で年間利益が数万円」の人は確定申告を省略できますが、翌年以降の損益通算や損失繰越はできません。

すぐに現金化できる?

流動性の高い国内取引所(例:bitFlyer、GMOコインなど)であれば、24時間365日売却可能ですぐに現金化できるでしょう。。

ただし「日本円を銀行口座へ着金」するまでの時間はシステムと銀行営業日に左右され、最短で当日、遅いと2〜3営業日かかるケースがあります。

ビットコインはやめたほうがいい?-まとめ

ビットコインには極端な値動きや規制リスクがあり、「やめた方がいい」と言われる根拠も確かに存在します。

しかし半減期で供給が絞られ、ETFで資金流入が続く現在、市場の基礎条件はむしろ強気寄りです。

自分のリスク許容度を見極め、長期視点で少額から積み立てる、あるいはレンディングで効率を高めるなど、計画的に取り組めばやる価値はある資産クラスだと言えるでしょう。